|

|

|

行业新闻

11月中国养殖及饲料市场月度分析报告

11月,中国畜禽养殖市场在年关将近时的表现可谓五味杂陈,仍然没有改善的迹象。生猪养殖存栏总体继续增加,蛋禽养殖进入季节性的衰减期,肉禽养殖存栏量出现了久违的增长,奶牛等反刍养殖继续处于低速恢复状态,其他特种动物养殖则基本维持了现状。水产养殖方面,全国范围的水产养殖都进入季节性的收缩期,北方市场已经接近完全结束的临界点。

11月中国饲料生产市场在养殖市场萎缩的基础上没有更多的话语权,除蛋禽和水产饲料季节性衰减属于正常状况之外,只有肉禽及“其他”动物饲料出现了环比增长的势头。其中,肉禽饲料中的肉鸡饲料成为本月环比增幅大型的品种,这是养殖市场为“赶赴”12月下旬开始的春节消费市场以及肉鸡苗价格较大幅度下跌获得了市场的认可,从而促进全国以北方为主的大部分地方养殖市场补栏积极性提高的结果。 一,养殖市场: 11月份,全国的畜禽产品价格继续维持弱势下跌态势。生猪价格相对稳定,在冬季居民猪肉消费季节性增长的推动下,月末全国生猪价格出现小幅反弹,仔猪价格则在全国补栏形势相对偏弱的影响下,下跌近五个百分点; 鸡蛋价格在一定程度上继续受到“三聚氰胺鸡蛋”事件的影响,本月在鸡蛋供应下降的情况下价格仍然下滑;肉鸡价格则在供应数量相对充足、北方主要养殖地区的肉鸡加工企业抛售库存并人为压制毛鸡收购价格的影响,价格环比下跌幅度高达11.92%,成为本月环比下跌幅度大型的品种。肉鸡苗价格则在毛鸡价格下跌的影响下出现了更大的下跌,值得庆贺的是,本轮苗鸡价格的下跌,积极地促进了养殖环节的补栏。 从养殖效益看,虽然本月的生猪及禽蛋、毛鸡价格仍然继续呈现下跌趋势,但随着本月饲料及饲料原料价格的不断回调,以及补栏鸡苗价格的下跌、浓缩料自配使用量的增加,养殖成本不断下降,养殖环节的养殖效益都出现了改善的迹象,但总体上小规模散养模式的盈利能力仍然明显不足。为了降低养殖成本,11月份全国各地的浓缩料投喂量明显增加,全价料的用量受到明显影响。 从区域上看,北方市场以肉禽养殖为主要亮点,而南方市场则以生猪养殖为主要亮点完成了11月份的市场架构。但总体上11月份还是华东及以北地区的肉禽养殖恢复比南方的生猪养殖市场更多几分亮色,同时北方市场的肉鸭养殖也处于逐步恢复正常的进程当中,蛋肉两用鹌鹑养殖也发展得如火如荼,而南方市场上的肉鸭养殖还在继续扮演拖累肉禽区域市场的“不光彩”角色,总体继续萎靡不振。 从冬季畜禽养殖疫情看,东北、西北及华北北部由于冬季保温费用增加、以及畜禽出现疫情的机率提高,都成为影响北方市场畜禽补栏的主要因素。同时在河北南部的邯郸,以及河南商丘、江苏的海安、东台等地相继出现了类似禽流感疫情,这在一定程度上将对后期的蛋禽及肉禽养殖产生不良影响。 图表:11/10月中国生猪、仔猪、鸡蛋、肉鸡及肉鸡苗价格比较统计表(单位公斤、只、元)

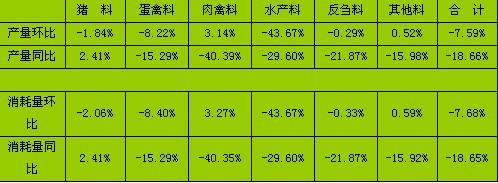

备注:数据来源于上海益农信息&价格跟踪系统。 11月,中国生猪价格总体上止跌企稳并在月末出现象征性小幅回升,这是冬季居民猪肉消费季节性增长产生的结果,也是中大猪存栏量不足的结果。目前,全国生猪养殖市场上,仔猪供应量呈继续增长态势,存栏中大猪比重在整个存栏结构中所占的比重呈下降趋势,乳仔猪比重上升。但由于08年1-11月全国的生猪价格总体上一直都处于下降状态,养殖环节惜售、待出栏生猪延后出栏的状况一直存在,导致生猪个体偏大的现象比较突出,因此猪肉的供应量并没有受到影响,本月的生猪出栏也小幅增长;从区域上看生猪养殖,11月份的生猪养殖市场上仍然是以安徽江苏南部及湖北一线划分为南北两个不同的区域,华南及华中南部西南等市场的生猪存栏量仍然好于北方,饲料消费及生产在区域上的表现也出现了对应的特征。 11月,中国的蛋禽养殖市场进入季节性的衰减期,而鸡蛋价格的持续下降影响了养殖效益也是扩大蛋禽养殖衰减幅度的主要因素之一。东北及西北和华北北部由于气温下降幅度更大,气温更低,养殖成本更高,因此蛋禽存栏量及饲料需求量的环比表现也在这些地区的下降幅度更加明显。南方地区虽然也出现了下降,但下降幅度明显偏低。 11月的肉禽养殖是表现最好的品种,基本上是唯一环比增长的品种。一方面经过前10个月的调整之后,全国的肉禽存栏已经明显减少;另一方面,在经历了数月的亏损之后,肉禽养殖户已经把下年度1月份的春节消费作为唯一的“救命稻草”,因此,11月份的肉禽补栏形势有所改善,总体上华东及华中北部、华北市场存栏及出栏量均要大于南方市场,与生猪养殖市场趋同的一点是,11月份全国存栏中大鸡比重明显下降,新补栏雏鸡所占比例上升。同时,在华东及华北地区,沉寂了8个多月的肉鸭养殖市场上也已经有了一些起色,本月为肉禽养殖及饲料市场贡献了一定的市场份额。 我们需要提醒的是,由于近几个月以来,准确的表述是自奥运会之后到目前为主,北方肉鸡养殖相对集中的山东及华北市场上,由于奥运会前后交通运输等诸多因素导致企业赌奥运消费的“押宝”行为失败,导致该地区的肉鸡屠宰加工企业的肉鸡库存积压量一直处于警戒线以上,为了保证春节期间消费市场的产品供应,11月份企业不得不忍痛处理之前大量积压的产品,同时大幅压低目前仍然供应充足的毛鸡收购价,这在一定程度上将成为影响上述地区的区域性市场行情及后期补栏的重要因素。 水产养殖市场上,区域性特征更加明显,北方市场的黑龙江和内蒙古,以及甘肃、青海、宁夏、新疆早在10月末就基本结束,饲料需求和生产已经“归零”。而北方市场的其他省份在11月份的养殖量也呈大幅下降态势,但养殖和饲料需求在11月份仍然零星存在,预计在月末将完全结束。 反刍动物养殖方面,在正常年份的11月份,反刍动物养殖的饲料投喂量呈下降趋势,这是肉兔及奶牛等反刍动物养殖进入季节性淡季的正常现象。但由于以奶牛养殖为主的反刍动物养殖在本年度9月份受到“三鹿奶粉”事件的不良影响之后,在上月下旬开始逐步恢复,本月继续处在低速恢复的进程当中。三鹿集团除本部外的企业在本月已经陆续投产,对液原奶的需求开始逐步增加,这对冬季产奶量下降的原奶生产即奶牛养殖市场而言是一大利好。因此,11月份北方市场除西北及东北的黑龙江、华北内蒙古等省份外,其余地区的反刍动物饲料需求都出现环比增长,饲料产量的环比变化比例,总体上仍然以之前的华北及大型奶企相对集中的华东华中等“震中”为中心,“震中”附近区域反刍饲料环比增长幅度越大,离“震中”越远的地区则环比增长幅度越小,基本与正常年份的状况相似。 二,饲料生产及消费市场: 11月,中国饲料总产量在水产料及蛋禽料季节性下降的“拖累”下,总量呈环比下降态势,总体趋势上与正常年份一致。综合看全国的形势:生猪料环比下降1.84%、蛋禽料环比下降8.22%、肉禽料增长3.14%、水产料环比下降43.67%、反刍料环比下降0.29%/其他动物饲料增长0.52%,全国饲料总产量总体环比下降7.59%。总量的变化略大于正常年份的变化幅度,其中浓缩料较大数量的使用是本月各品种饲料产量相比往年和往月出现较大变化的重要因素。 11月,各地成品饲料价格继续出现不同程度的回落,这是主要饲料原料价格回调的结果,总体上以浓缩料的下调幅度大型,这是由于蛋白类饲料原料价格波动较大的原因。同时浓缩料价格的下降、以及养殖效益的大幅萎缩、玉米价格的逐步回调,都推动全国各地的养殖户在本月大量投喂浓缩料,其中,北方的玉米主产区相对更为明显。 11月,受到“三聚氰胺”事件的影响,全国主要的饲料生产企业在本月可谓如履薄冰,对购进的原料和自产产品中是否含三聚氰胺的担忧对企业的生产进程都产生了一定的影响。一方面各地质量监督检查部门加大了检测查处力度,对饲料企业采取了高密度的抽查检测;另一方面,任何一家饲料生产企业都不想在这个敏感的节骨眼上因为三聚氰胺而“抛头露面”,因此,企业自身也采取了主动送检和加强自检的力度,以确保产品质量。 图表:11月中国饲料产量及消耗量比较统计表:

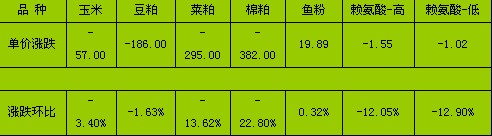

备注:数据来源于上海益农信息&饲料研究部初统数据 上海益农信息&饲料研究部统计数据表明,11月份猪料生产市场上,西北和华北市场的产量环比降幅大型,分别达到4.90%和3.90%;西南和华中市场下降幅度最小—略有下降,基本持平,环比下降分别为0.04%、0.67%。 (数据来源于上海益农信息&饲料研究部)。 在蛋禽料生产市场,东北地区蛋禽料产量环比下降达到11.69%,西北地区环比下降11.21%,这是上述地区气温相比其他地区更低的结果,华南地区下降幅度最小为3.51%;其余地区的下降幅度均在7%左右,其中,华东和西南市场下降不到7%,华北和华中市场则超过7%(数据来源于上海益农信息&饲料研究部)。 肉禽料市场上,除东北和西北外的地区饲料产量环比增长都超过3%,其中华东地区产量环比增幅大型达到4.50%,北京、河北、山东、河南、辽宁等省都是表现相对突出的省份。西北地区由于气温的影响,肉禽料产量环比下降幅度达7.88%,但陕西省的产量还是相对正常的。同时,在华东华北华中等北部市场上,肉鸭饲料产量已经处于基本正常的状态,但南方市场仍然严重低迷(数据来源于上海益农信息&饲料研究部)。 水产饲料在11月份则大幅度下降,东北和西北是最典型的气候性地区,本月的饲料产量环比下降超过70%,而华南和西南市场产量下降则相对偏小,华南市场环比下降28.35%(数据来源于上海益农信息&饲料研究部)。 11月份的反刍料市场亮点乏善可陈,全国普遍进入牛奶生产淡季,奶牛饲料的需求量普遍下降,肉兔等其他反刍动物饲料需求量也下降。但由于本月全国的牛奶生产处于非正常的恢复阶段,以奶牛料为主的反刍饲料产量出现了“反季节”环比小幅增长,其中以华北、华东及华中等奶企相对集中的地区增长幅度偏大,上述三个地区的产量环比增长幅度都超过了1%,西北地区由于气温的影响环比下降4.86%,东北、华南、西南市场环比基本持平。 三,主要饲料原料市场: 11月,中国除鱼粉外的几乎所有饲料原料在价格上都出现了不同程度的下降,这是受全球金融危机和中国养殖市场总体上发展低迷等诸多因素的影响所导致的结果,需求不旺而供应充足是原料市场价格普遍走低的主要因素。 图表:11/10月主要饲料原料现货价格比较统计表(单位:吨、公斤、元)

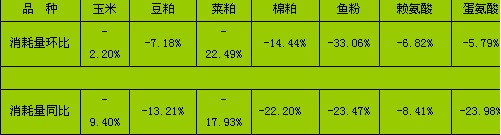

备注:数据来源于上海益农信息&价格跟踪系统 11月份,中国玉米市场价格总体上呈下降态势,之前对“国家托市收购对行情支撑作用不大”的预言成为现实。由于全球金融危机的影响,08年中国玉米深加工产品出口受阻,国内玉米深加工企业的产量明显低于往年,对玉米的需求量明显不足;养殖市场上,国内养殖处于低迷状态,对玉米的需求低于上年同期。虽然传言国家玉米储备收购总量将提高到1000万吨,但预计对市场的支撑作用仍然有限,无论是目前以及之后的一段时间,两大主力需求市场的“虚弱”态势将继续对市场行情形成有力钳制。后期在北方主产区玉米脱粒进度加快、种植户相对集中售粮兑现过节、饲料企业为春节备货、国家托市收购储备粮之间将展开一场博弈,但“价格上涨”部分胜算的机率很小。 11月,中国进口大豆均价3425元/吨,较上月下跌300元/吨,跌幅8%(数据来源于上海益农信息&价格跟踪系统)。自10月份外盘大豆暴跌后,11月份延续弱势震荡局面,全球经济危机继续蔓延、国际原油价格续跌、商品需求预期减弱等因素困扰整个豆类市场。同时,国际海运费继续走跌至22年以来新低,如美国、南美到中国的大豆运费从上月底的30美元/吨续跌至当前的26美元。中国进口大豆成本继续下挫至本月末的3000-3100元/吨左右。11月中国豆粕均价3277元/吨,较上月下跌186元/吨,跌幅5%(数据来源于上海益农信息&价格跟踪系统)。本月豆粕行情震荡回落,国际金融继续动荡、进口大豆成本继续下降、豆油走势略见好转、养殖需求偏弱、需方采购随用随买、豆粕成交情况疲软、市场普遍看空等因素继续打压粕价呈现弱势局面。预计12月份中国豆粕行情将总体继续保持弱势,主流出厂价格在2900-3000之间活动的可能更大。 11月的菜棉粕行情,总体上受到豆粕的“株连”是本月行情大幅跳水的主要原因,在豆粕市场行情不断走低、水产饲料对菜棉粕的需求逐渐收尾以及之前的菜棉粕价格虚高无力经受市场考验等因素的影响,行情价格大幅走低。由于饲料生产环节对明年上半年的养殖市场持“悲观”态度,因此,春节前菜棉粕备货的力度将明显弱于往年,后期菜棉粕市场将继续受到豆粕行情的压制,翻身的机会不多。 在鱼粉市场方面,由于相比豆粕价格,10月份开始鱼粉性价比有所提高,饲料生产企业的使用量有所增加,同时由于外盘价格走强,行业内买涨不买跌的心理促成了一轮相对强的购买力,相当一部分饲料企业都进行了一定量的采购,从而对现货市场行情形成了一定的支撑。我们预计后期的进口鱼粉行情将有一个“弱势力挺”的过程,但在国内养殖低迷的大背景虾,“挺”的力度将明显虚弱,较大幅度上涨的机率很小。 图表:11/10月中国主要饲料原料消耗量比较统计表

备注:数据来源于上海益农信息&饲料研究部初统数据 11月,中国饲用玉米消耗量环比同比分别下降2.20%、9.40%,生猪、蛋禽和水产消耗量环比下降,肉禽消耗量环比增长3.08%,反刍和其他品种消耗量环比持平;除猪料消耗量之外,其余所有品种同比都呈下降态势,其中肉禽料需求同比下降38.01%(数据来源于上海益农信息&饲料研究部)。 11月中国饲用豆粕消耗量环比同比分别下降7.18%、13.21%,蛋禽和水产消耗量环比较大幅度下降,肉禽消耗量环比增长3.05%,生猪、反刍及其他动物消耗量则基本持平;除猪料外,其余品种豆粕消耗量同比下降,其中肉禽料和水产料消耗量同比分别下降37.61%和31.14%(数据来源于上海益农信息&饲料研究部)。 11月,中国饲用菜棉粕消耗量环比同比均呈下降态势。菜棉粕在蛋禽和水产料中的消耗量环比下降,其余品种消耗量均增长,而菜棉粕消耗量同比除猪料以外则全部呈下降态势。水产料菜棉粕消耗量同比分别下降32.63%和33.52%;肉禽料中菜棉粕消耗量同比下降37.35%和41.46%,蛋禽料菜棉粕消耗量同比下降10.64%和12.70%(数据来源于上海益农信息&饲料研究部)。 11月份中国饲用鱼粉消耗量环比同比分别下降33.06%、23.47%,蛋禽料和水产料消耗量下降是主要原因。除蛋禽和水产料消耗量环比下降幅度较大外,猪料和“其他”动物饲料的消耗量环比小幅下降,基本持平,肉禽料消耗量环比增长3.16%;与上年同期相比,猪料消耗量增长4.63%,其余均下降,其中水产料消耗量同比下降31.42%,肉禽料消耗量同比下降40.67%,蛋禽料消耗量同比下降14.31%(数据来源于上海益农信息&饲料研究部)。 由于09年的春节是1月下旬,因此08年12月下旬和09年1月上旬是畜禽出栏相对集中的时间,这对12月份的饲料消费将产生较为明显的影响,其在时间上的布局类似于11月份—上旬低迷、中旬走强、下旬萎缩。对部分尚未完成08年度饲料销售任务的企业而言,也许年终“冲量”会给市场压力减轻些许负担,但对12月份的饲料需求抱太大的希望还是显得不太现实,我们对12月份的饲料生产与需求总体上感到渺茫。 我们需要提示的是,中国养殖市场和饲料生产市场所要经历的考验尚未真正到来,09年1、2季度的市场大考将在全球金融危机、中国经济发展大减速的大背景下逐步拉开帷幕,大浪淘沙的悲壮将横扫整个09年。

|

Find information about ZHENGCHANG in your language and region.